Digitalização de Meios de Pagamento evidencia defasagem contábil e de gestão no setor empresarial

18 de junho de 2026

Adoção do Pix expande o volume de dados operacionais rastreáveis e expõe falhas estruturais em micro, pequenas e médias empresas; inadimplência corporativa atingiu patamar recorde em 2025

A transição acelerada para ecossistemas de pagamentos digitais e instantâneos transformou o fluxo de caixa corporativo no mercado brasileiro. Contudo, a introdução de ferramentas como o Pix alterou significativamente o volume e a rastreabilidade de dados financeiros gerados pelas transações, evidenciando a carência de controles gerenciais e contábeis em parcela expressiva do empresariado nacional.

Rastreabilidade de Ativos e Lacunas de Gestão

A digitalização dos meios de pagamento unificou e automatizou a emissão de notas fiscais, extratos bancários, recolhimentos tributários e declarações acessórias, gerando uma malha de dados auditáveis em tempo real. De acordo com Felipe Oliveira, contador, advogado e especialista em tributação empresarial, a tecnologia atua como um catalisador de vulnerabilidades administrativas preexistentes. “O Pix não criou novos riscos, ele apenas acelerou uma mudança que já estava em curso. Hoje ficou mais difícil administrar um negócio sem controles, processos e conhecimento real dos próprios números”, pondera.

A urgência por readequação metodológica ocorre em um período de arrefecimento dos indicadores de solvência empresarial. Dados consolidados pela Serasa Experian apontam que o Brasil encerrou o ano de 2025 com o registro recorde de 8,9 milhões de empresas inadimplentes, perfazendo um passivo acumulado superior a R$ 213 bilhões.

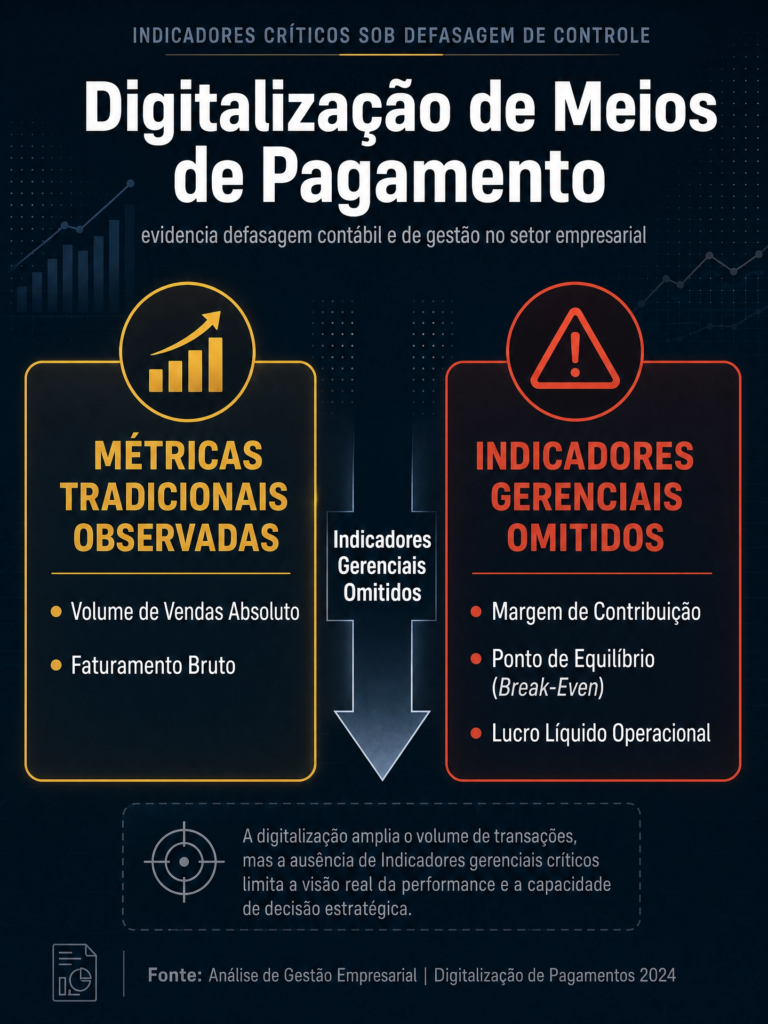

Descompasso entre Faturamento e Rentabilidade

Análises de inteligência de mercado indicam que o fechamento de postos operacionais e a insolvência estão associados à centralização da tomada de decisões em percepções empíricas, preterindo indicadores quantitativos:

Oliveira argumenta que a liquidez imediata proporcionada pelas transações instantâneas gera uma distorção analítica nos gestores. “Receber mais rápido não significa lucrar mais. Vejo empresas que aumentaram o faturamento e continuam enfrentando dificuldades porque perderam de vista indicadores fundamentais para a sustentabilidade do negócio”, detalha.

Oliveira argumenta que a liquidez imediata proporcionada pelas transações instantâneas gera uma distorção analítica nos gestores. “Receber mais rápido não significa lucrar mais. Vejo empresas que aumentaram o faturamento e continuam enfrentando dificuldades porque perderam de vista indicadores fundamentais para a sustentabilidade do negócio”, detalha.

Maturidade Empresarial e Sustentabilidade Ocupacional

A transição dos controles informais para ferramentas de planejamento de recursos empresariais (ERP) e governança financeira deixou de configurar uma prerrogativa de grandes corporações, tornando-se um requisito de sobrevivência de mercado. A maturidade de gestão é apontada como o principal fator de mitigação de riscos fiscais e operacionais.

Especialistas do setor convergem para a tese de que o foco das corporações deve migrar da mera competência comercial para a capacidade analítica de dados internos. Em um cenário regulatório e mercadológico onde fluxos financeiros geram históricos digitais contínuos, a governança preventiva e o domínio analítico dos balanços patrimoniais consolidam-se como as principais salvaguardas contra o endividamento e a descontinuidade das atividades comerciais.